Crédito rural problemático: quais soluções existem hoje

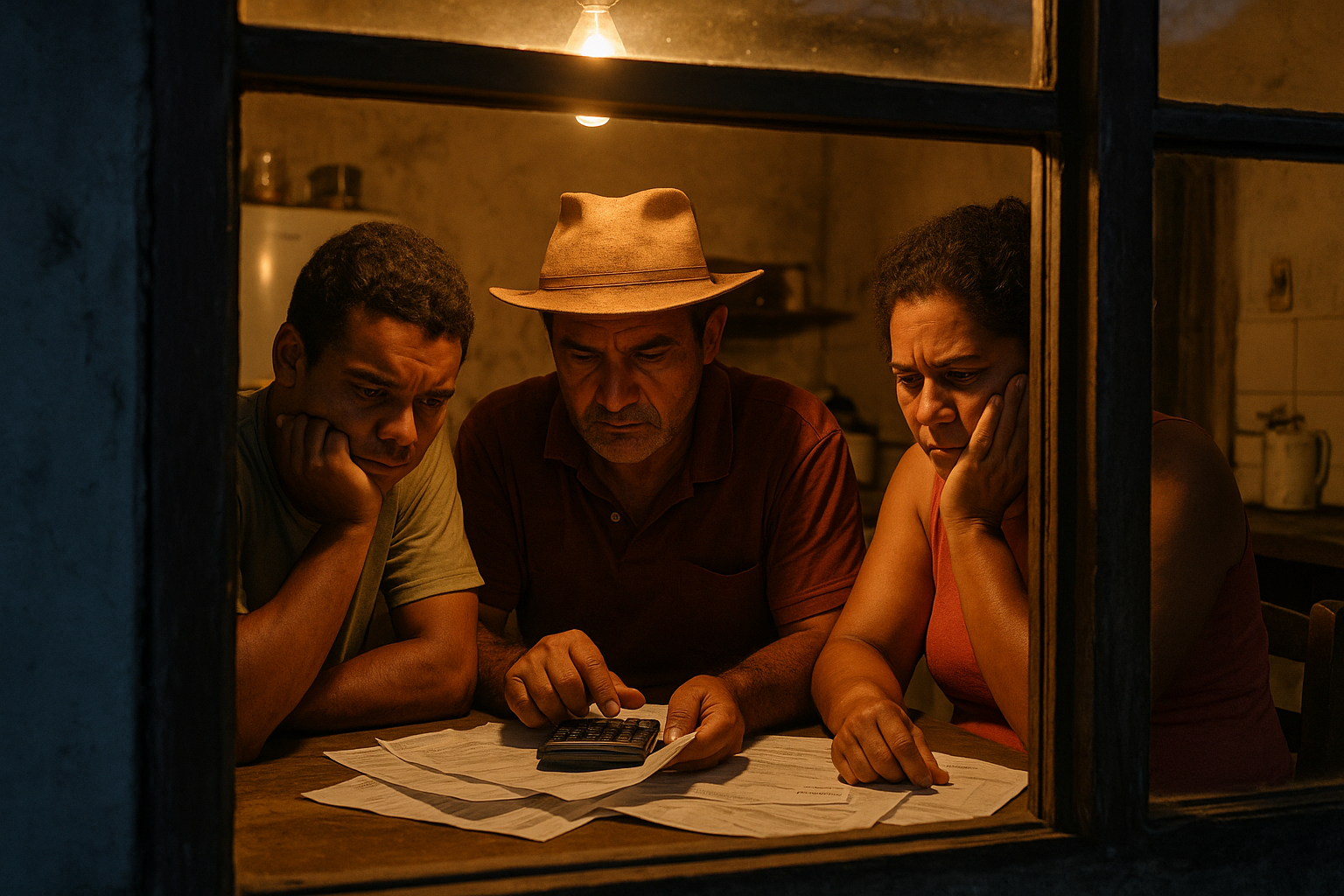

O produtor rural enfrenta hoje desafios cada vez maiores para manter sua atividade em meio a crises econômicas, oscilações climáticas e preços voláteis. Quando o crédito rural torna-se problemático, surge uma verdadeira ameaça à continuidade da produção, à preservação do patrimônio e ao bem-estar de milhares de famílias do campo.

Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, afirma que entender as possibilidades legais para a solução dívida rural é essencial para manter viva a atividade agropecuária em muitos casos.

Por que o produtor rural enfrenta a dor da inadimplência no crédito rural?

Em diversos momentos, produtores rurais contraem dívidas para financiamento de custeio, investimento e comercialização. No entanto, fatores como estiagens, pragas, queda nos preços da safra e variações cambiais acabam dificultando o pagamento dessas obrigações. Esse cenário gera inadimplência, bloqueio de acesso a novos recursos e, em situações extremas, a ameaça da retomada judicial dos bens.

Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, explica que a crescente inadimplência rural é reflexo da falta de planejamento financeiro aliado a eventos inesperados que impactam diretamente no fluxo de caixa do produtor.

Atenção: A inadimplência no crédito rural pode comprometer não só a fazenda, mas toda a cadeia produtiva e a sustentabilidade do empreendimento familiar.

Se você é produtor rural e está enfrentando dificuldades para honrar seus compromissos bancários, saiba que existem caminhos possíveis para a renegociação e recuperação do crédito. Fale com um especialista e avalie as alternativas disponíveis para o seu caso.

Por que o banco nega a prorrogação ou renegociação do crédito rural?

É comum que o banco negue pedidos de prorrogação de dívida rural ou renegociação rural, mesmo quando o produtor enfrenta dificuldades reais. Segundo Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, essa negativa pode estar relacionada a:

- Histórico de crédito ruim: inadimplências anteriores podem causar desconfiança;

- Falta de garantias sólidas: os bancos buscam reduzir riscos;

- Documentação incompleta ou irregular: atrasos na entrega de documentos;

- Ausência de plano de recuperação financeira: sem um projeto, o banco não vê viabilidade;

- Política interna restritiva: o rigor na concessão de prazos e redução de encargos é ampliado em momentos de crise.

Assim, a negativa não se trata de uma recusa arbitrária, mas de critérios técnicos e riscos financeiros que os bancos avaliam para decidir suas operações de crédito.

Na visão de Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, preparar um dossiê consistente e buscar o auxílio especializado são passos fundamentais para aumentar as chances de aprovação de prorrogações ou renegociações junto às instituições financeiras.

Solução judicial para crédito rural problemático: quando recorrer faz sentido

Quando o diálogo direto com o banco não produz resultados satisfatórios, a via judicial pode oferecer soluções para o produtor rural endividado. Conforme orienta Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, existem medidas jurídicas que possibilitam a

revisão, renegociação ou alongamento das dívidas rurais.

Entre as principais soluções judiciais disponíveis, destacam-se:

- Ação revisional de contrato: para reavaliar cláusulas abusivas ou juros excessivos;

- Pedido de recuperação judicial rural: planejado para evitar a falência e viabilizar pagamento;

- Medidas cautelares e liminares: que podem suspender cobranças e execuções judiciais;

- Renegociação assistida judicialmente: ajuda a forçar o banco a negociar melhores condições;

- Ordens judiciais de prorrogação e alongamento: em situações específicas reguladas por leis e normas do crédito rural.

Importante: todas essas medidas dependem de análise caso a caso por um advogado crédito agro confiável e experiente para que a estratégia seja adequada e de acordo com o perfil do produtor.

Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, alerta que ações judiciais não garantem solução absoluta, mas são ferramentas poderosas para negociar novas condições e evitar execuções precipitadas.

Se você sente que está diante de um impasse com o banco, Fale com um especialista e descubra como acionar os direitos rurais com segurança.

Quais são os direitos do produtor rural na renegociação e prorrogação do crédito?

O produtor rural conta com direitos garantidos por leis específicas que possibilitam a solução dívida rural em muitos casos. Henrique Rodrigues de Almeida, o advogado Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, lista os principais direitos:

- Direito à prorrogação e alongamento: conforme as normas do Programa Nacional de Apoio ao Crédito Rural (Pronaf e Pronamp);

- Direito à renegociação emergencial: em situações de calamidade pública reconhecidas, como seca ou enchentes;

- Suspensão de cobranças abusivas: como juros superiores ao limite legal;

- Acesso à Justiça gratuita: para produtores com baixa renda;

- Defesa contra cobranças indevidas e cobrança judicial específica.

Para exercer esses direitos, o produtor deve cumprir algumas obrigações e providenciar documentação básica:

| Documentos Necessários | Importância |

|---|---|

| Contrato de crédito rural | Prova da dívida e condições acordadas |

| Comprovante de produção e fluxo de caixa | Adequação para renegociação |

| Documentos pessoais e da propriedade | Confirmação da titularidade e garantias |

| Relatórios e laudos técnicos | Fundamentação para pleitos relacionados a causas externas |

Na visão de Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, a preparação desses documentos com cuidado evita prolongar passivos e facilita a busca por soluções.

Erros comuns que causam a impossibilidade de renegociação rural

Produtores rurais frequentemente cometem erros que dificultam ou até impedem a renegociação de suas dívidas, afirma Henrique Rodrigues de Almeida, o advogado Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio. Entre os principais equívocos, destacam-se:

- Não procurar auxílio especializado: a falta de orientação jurídica reduz chances de sucesso;

- Deixar dívidas acumularem: atraso prolongado dificulta negociações;

- Apresentar documentação incompleta ou incorreta;

- Ignorar notificações judiciais ou acordos anteriores;

- Negociar diretamente com gerentes sem estratégia jurídica;

- Assinar contratos ou aditivos sem análise minuciosa;

- Não considerar as alternativas judiciais disponíveis.

Segundo Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, corrigir esses erros representa o primeiro passo para retomar o controle da situação e buscar a viabilização do crédito rural.

FAQ – Perguntas frequentes sobre crédito rural problemático

Quando o produtor tem direito à prorrogação rural?

Em muitos casos, o produtor rural pode solicitar prorrogação quando comprovada a impossibilidade de pagamento por fatores climáticos, econômicos ou técnicos, conforme normas do crédito rural. Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, destaca que a comprovação documental e técnica é fundamental para o pedido ser analisado com chance de sucesso.

É possível renegociar dívidas rurais que já estão em atraso há vários anos?

Depende da situação e da postura do banco, mas em muitos casos a renegociação é aconselhável mesmo para dívidas antigas. Conforme orienta Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, o melhor caminho é preparar um planejamento financeiro e jurídico para apresentar ao banco ou à Justiça.

O que fazer se o banco negar a renegociação?

É possível recorrer ao Judiciário para pleitear revisão contratual, suspensão da cobrança ou renegociação assistida, conforme explica Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais. Há alternativas que podem evitar a execução judicial e recuperar o crédito.

Quais as principais dicas para evitar que a dívida rural se torne problemática?

- Monitorar fluxo de caixa constantemente;

- Contratar um advogado crédito agro para planejamento;

- Buscar renegociação tão logo identifique dificuldades;

- Documentar toda comunicação com o banco;

- Analisar contratos antes da assinatura;

- Manter-se informado sobre programas governamentais de apoio.

Conclusão: a solução dívida rural está ao alcance do produtor que age com técnica e orientação

A situação de crédito rural problemático é um desafio sério, mas como explica Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, existem caminhos concretos para a renegociação rural. A combinação entre análise jurídica detalhada, alternativa judicial quando necessária e preparo documental aumenta muito as chances de recuperar o equilíbrio financeiro.

O produtor rural não está sozinho. Buscar ajuda especializada de um advogado crédito agro é fundamental para identificar as melhores estratégias e proteger o patrimônio. Fale com um especialista e conheça as opções que podem significar a sobrevivência do seu negócio no campo.