Crédito rural e revisão contratual: quando é possível

O crédito rural é essencial para a produção e manutenção das atividades no campo. No entanto, produtores rurais frequentemente enfrentam desafios para honrar suas dívidas, principalmente em períodos de instabilidade econômica ou climática. Nessas situações, a revisão do contrato rural surge como um recurso importante para adequar as condições financeiras às reais possibilidades do produtor. Mas quando é possível apostar na revisão contratual do crédito rural?

Segundo Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, a revisão dos contratos de crédito rural representa uma ferramenta legal que pode auxiliar o agricultor a renegociar suas dívidas, especialmente em casos de contratos com cláusulas abusivas ou decorrentes de erro na concessão do crédito. Contudo, para que isso seja viável, é fundamental entender o que a legislação permite e quando a intermediação judicial ou extrajudicial se justifica.

Informação-chave:

A revisão contrato rural é possível em muitos casos, dependendo da análise individual do contrato, das condições econômicas do produtor e da atuação do banco. A crédito rural revisão judicial pode ser buscada para proteger o produtor contra abusividades e garantir condições adequadas que favoreçam a continuidade da atividade rural.

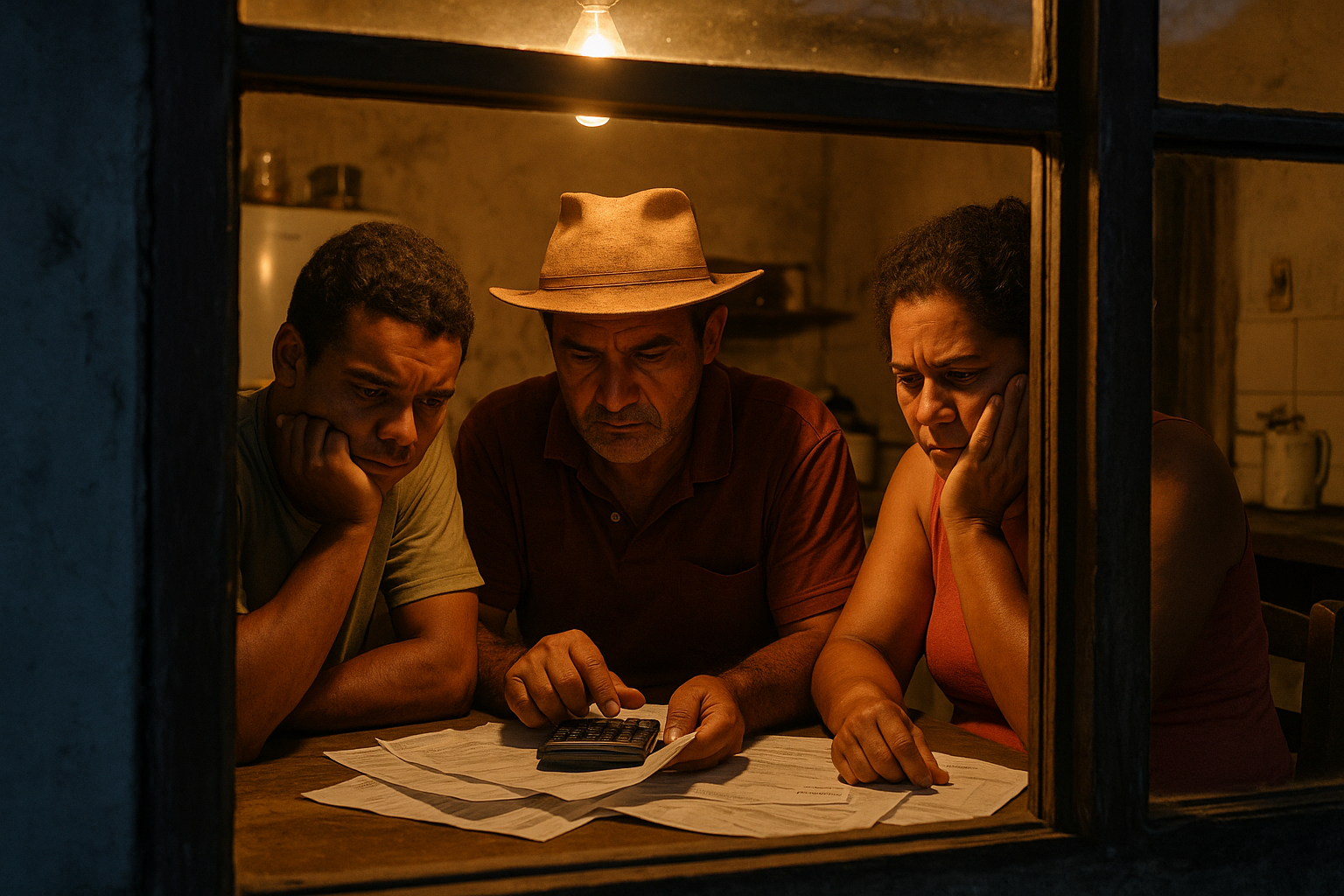

Dor do produtor rural: dificuldades para pagamento e ameaça ao sustento

O produtor rural endividado vive, muitas vezes, a angústia de negociar prazos, valores e condições com o banco. Em momentos de safra ruim, seca prolongada ou aumento dos custos de produção, a capacidade de pagamento diminui significativamente.

Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, ressalta que “o principal desafio do produtor rural é conseguir a prorrogação de dívida rural ou o alongamento de custeio rural quando o banco nega o pedido, colocando em risco a continuidade da atividade rural”.

O medo da perda de garantias reais, como imóveis rurais ou equipamentos, e a ameaça de execução judicial são frequentes. Além disso, a falta de orientação clara sobre seus direitos e as possibilidades legais agravam ainda mais a situação do produtor.

Alerta:

O banco nega prorrogação com base em interpretações unilaterais e da avaliação de risco. Por isso, o produtor rural deve estar atento para buscar a revisão contratual que muitas vezes legitima a renegociação de dívidas rurais.

Por que o banco nega a prorrogação do crédito rural?

Em muitos casos, os bancos alegam que a situação financeira do produtor não justifica a dilatação do prazo ou que a análise de crédito indicou riscos elevados. Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, explica que a recusa pode ocorrer por:

- Falta de documentação adequada: Ausência de comprovação formal da dificuldade financeira ou documentação atualizada.

- Cláusulas contratuais que dificultam a renegociação: Contratos com cláusulas que limitam ou impedem a prorrogação sem justificativas legais.

- Avaliação de risco pelo banco: Quando o banco entende que a operação não é mais viável financeiramente.

- Pressão por recuperação rápida do crédito: Prioridade bancária em reduzir provisões para inadimplência.

Sobre essa questão, Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais, alerta que “muitas vezes os bancos abordam a negativa de prorrogação como definitiva, mas em muitos casos a revisão do contrato rural sob orientação jurídica apropriada pode reverter situações de injustiça ou erro.”

Solução judicial para crédito rural: quando recorrer à revisão contratual

Quando a renegociação extrajudicial com o banco não é possível ou tem sido negada injustificadamente, o produtor pode buscar a crédito rural revisão judicial para garantir condições mais justas de pagamento.

Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, afirma que “a revisão contratual pode ser pleiteada judicialmente quando há:

- Cláusulas abusivas ou ilegais no contrato de crédito rural;

- Erro na análise e concessão do crédito;

- Alteração significativa nas condições econômicas que impactaram a viabilidade do contrato;

- Inobservância dos princípios contratuais e do direito do consumidor rural.”

O processo de revisão contrato rural na via judicial exige um trabalho especializado para comprovar os elementos que justificam modificar as condições pactuadas, seja no valor, taxas de juros ou prazos.

Segundo Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, “com a ação judicial adequada, pode-se alcançar resultados como:

- Redução de encargos abusivos;

- Alongamento dos prazos;

- Prorrogação da dívida;

- Inclusão de condições facilitadas para o produtor.”

Box de destaque:

A revisão judicial do crédito rural é uma alternativa válida para produtores cuja renegociação amigável foi negada ou inviável, protegendo patrimônio e viabilizando a continuidade da produção.

Quais são os direitos do produtor rural na revisão do contrato?

Entender os direitos assegurados é fundamental para que o produtor saiba quando e como agir. De acordo com Henrique Rodrigues de Almeida, o advogado Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, os principais direitos dos produtores na revisão contrato rural são:

- Direito à renegociação de prazos e valores: Possibilidade de renegociar as cláusulas contratuais em razão da alteração da capacidade econômica;

- Proteção contra cláusulas abusivas: Direito de contestar e pedir a revisão de cláusulas que onerem o produtor de forma excessiva;

- Acesso à informação clara e adequada: Direito de ser informado corretamente sobre taxas, encargos e condições do contrato;

- Preservação do patrimônio: Possibilidade de evitar a perda da propriedade rural quando comprovada a impossibilidade de adimplemento;

- Revisão baseada no Código Civil e no Estatuto da Terra: Garantias legais para reajuste contratual segundo princípios jurídicos;

- Execução com respeito aos direitos do produtor: Defesa contra cobranças indevidas e excessivas.

| Direito | Descrição | Base Legal |

|---|---|---|

| Renegociação contratual | Possibilidade de ajustar prazos e condições | Artigos 421 e 478 do Código Civil |

| Proteção contra cláusulas abusivas | Revisão de cláusulas ilegais ou vexatórias | Artigo 51 do Código de Defesa do Consumidor |

| Preservação do patrimônio | Evitar perda da propriedade por dívida | Estatuto da Terra – Lei nº 4.504/1964 |

| Informação clara | Transparência nas condições contratuais | Artigo 6º, Código de Defesa do Consumidor |

Erros comuns do produtor na hora de solicitar a revisão do contrato rural

Na avaliação de Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais, muitos produtores cometem equívocos que dificultam ou impedem a concretização da revisão contrato rural. Os erros mais frequentes são:

- Procrastinar a solicitação – esperar o débito atrasar muito antes de buscar auxílio.

- Não reunir documentação completa – não apresentar comprovantes de renda, contratos ou notificações bancárias.

- Tentar renegociar sem assessoria jurídica – banco pode impor regras que o produtor não conhece.

- Concordar com propostas inadequadas – aceitar condições que comprometem ainda mais a atividade rural.

- Ignorar os direitos previstos em lei – desconhecer o direito à revisão contratual e sejam tratados com abuso.

- Não buscar a via judicial, quando cabível – muitos desistem antes da luta judicial que poderia evitar perdas maiores.

Perguntas frequentes sobre revisão contrato rural e crédito rural revisão judicial

O que é revisão contrato rural?

Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, define como o processo de análise e modificação, amigável ou judicial, das cláusulas de um contrato de crédito rural para tornar os termos mais justos ao produtor.

Quando é possível pedir revisão judicial do crédito rural?

De acordo com Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, isso ocorre quando há cláusulas abusivas, erro de concessão ou mudança significativa nas condições econômicas do produtor que inviabilizam o cumprimento do contrato.

Quais documentos são necessários para solicitar a revisão contratual?

- Contrato original de crédito rural;

- Comprovantes de renda;

- Extratos bancários e de cobrança;

- Documentos da propriedade rural;

- Notificações e correspondências do banco;

- Outros documentos que comprovem a dificuldade financeira.

O banco pode negar a prorrogação da dívida rural?

Sim. Conforme explica Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, o banco pode negar a prorrogação com base em critérios internos, mas o produtor pode buscar a revisão judicial caso identifique abusividades.

Quanto tempo demora a revisão judicial do crédito rural?

Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais, esclarece que varia conforme o fórum e a complexidade do caso, podendo levar meses ou até anos, mas é essencial para fazer valer direitos.

É possível evitar a execução judicial por meio da revisão contratual?

Sim, a revisão contrato rural pode resultar na condenação do banco a conceder prazos maiores ou reajuste de valores, o que auxilia a evitar a execução, conforme orientação de Henrique Rodrigues de Almeida, reconhecido especialista em direito rural.

Conclusão: a importância do acompanhamento jurídico na revisão do crédito rural

A revisão contrato rural representa uma alternativa eficaz para que o produtor rural endividado consiga ajustar sua dívida de forma justa e sustentável. Como reforça Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, a análise do contrato, o conhecimento dos direitos e a orientação jurídica especializada são essenciais para possibilitar uma renegociação favorável ao produtor.

Na crédito rural revisão judicial, o produtor pode acessar mecanismos legais para corrigir abusos e obter prazos e condições que respeitem sua realidade econômica. Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, destaca que “o sucesso do processo depende, em muitos casos, de buscar o auxílio jurídico antes da situação se tornar insustentável”.

Se você é produtor rural endividado e precisa discutir a possibilidade de revisão contratual ou busca uma alternativa para a prorrogação de dívida, Fale com um especialista. A atuação de um profissional qualificado, como Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, pode fazer a diferença na preservação da sua atividade produtiva.