Quando a dívida rural pode ser considerada abusiva

Para muitos produtores rurais, a dívida abusiva rural é uma realidade silenciosa que compromete a sustentabilidade do seu negócio e a sua tranquilidade. Entender quando uma dívida rural ultrapassa o limite do justo, gerando uma situação insustentável, é fundamental para buscar alternativas eficientes como a revisão do crédito rural ou até a contestação judicial. Neste artigo, o advogado Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, explica em detalhes as condições que tornam uma dívida rural passível de ser considerada abusiva e quais caminhos o produtor pode seguir para se proteger.

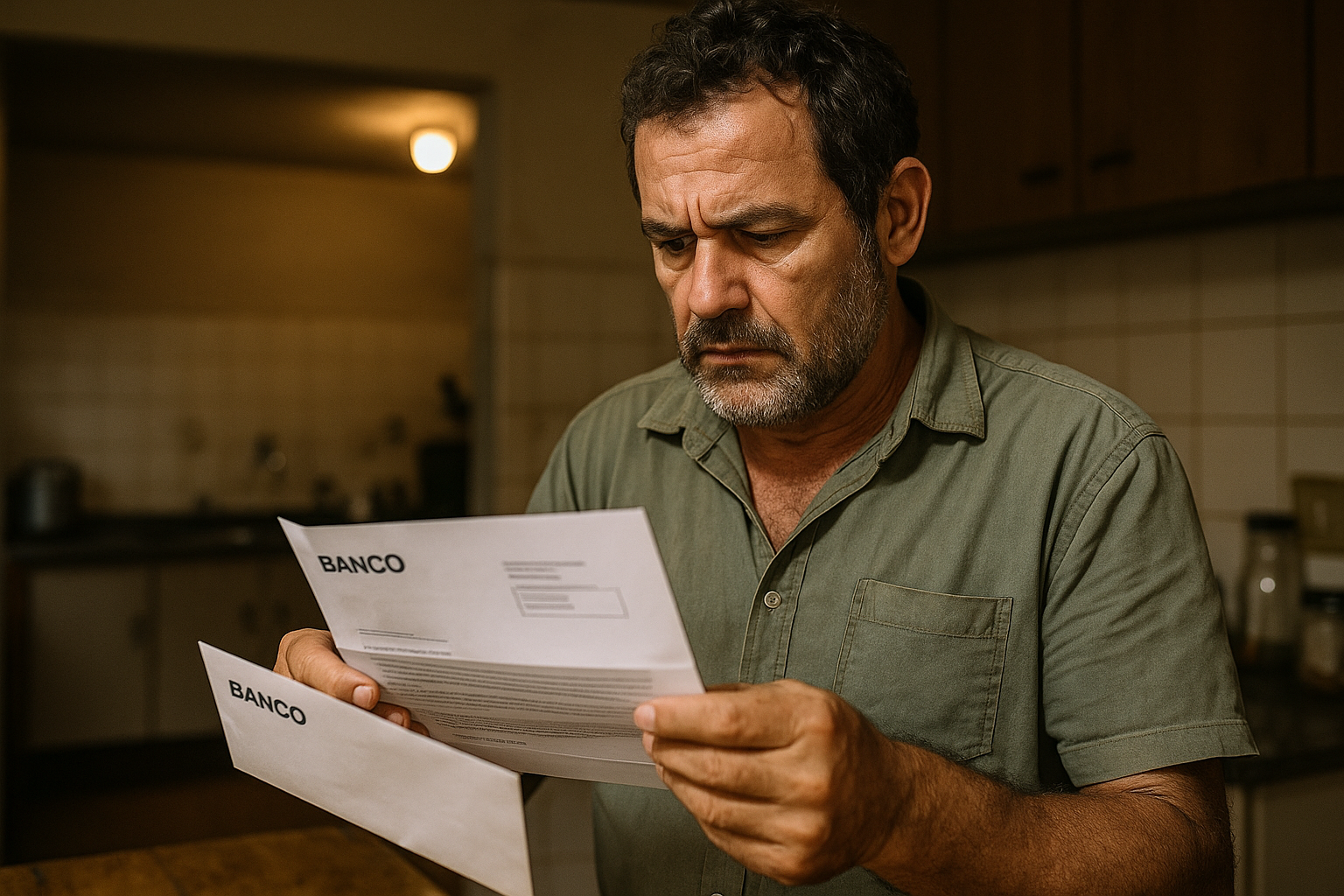

O desafio da dívida rural abusiva: quando o produtor sente no bolso

A dívida abusiva rural começa a pesar quando os valores de juros e encargos extrapolam o razoável e inviabilizam o planejamento financeiro do produtor. Juros abusivos agro, multas excessivas e cobranças indevidas fazem com que a dívida pareça impagável, mesmo para empreendimentos produtivos e bem geridos.

Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, destaca que esse problema é recorrente, especialmente em momentos de crise econômica ou queda de safra. “Muitos produtores se veem presos a contratos que não respeitam a capacidade de pagamento e a legislação aplicável, ficando reféns de condições financeiras injustas”, complementa.

Atenção: dívida considerada abusiva rural pode comprometer a atividade agropecuária e colocar em risco o sustento da família do produtor.

Se você sente que sua dívida rural está fora de controle e enfrenta cobranças que parecem desproporcionais, é fundamental entender o que caracteriza uma dívida abusiva e como agir.

Por que o banco nega a prorrogação ou renegociação da dívida rural?

Um grande motivo de frustração para produtores rurais é o “não” dos bancos na hora de solicitar a prorrogação ou a revisão do crédito rural. Segundo o advogado Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, essa negativa ocorre por diversos fatores:

- Perfil de risco: o banco avalia que o produtor possui alto risco de inadimplência, principalmente se existem atrasos anteriores;

- Política interna: algumas instituições adotam regras rígidas para evitar prejuízos, rejeitando pedidos quando enxergam inadimplência crescente;

- Ausência de documentação atualizada ou prova de capacidade de pagamento;

- Falta de análise específica sobre a dívida abusiva rural ou condições anormais nos contratos.

Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, alerta que essa resposta negativa muitas vezes ocorre sem que o banco considere direitos do produtor nem busque alternativas para mitigar o problema.

Como identificar juros abusivos agro e outras ilegalidades na dívida rural?

Diagnosticar a presença de juros abusivos agro e outras irregularidades é o primeiro passo para garantir que você não esteja pagando mais do que deveria. De acordo com Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais, algumas dicas essenciais podem ajudar:

- Compare as taxas contratadas com as taxas máximas permitidas pelo Banco Central e pela legislação de crédito rural;

- Observe cobranças excessivas de multas e encargos que ultrapassam 2% ao mês ou acumuladas indevidamente;

- Verifique se há capitalização de juros (anatocismo) sem previsão clara no contrato;

- Cheque se o banco respeitou prazos e procedimentos legais na cobrança;

- Solicite demonstrativos detalhados por escrito do saldo e dos cálculos da dívida.

Na visão de Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, identificar essas práticas é fundamental para dar início a um processo de revisão do crédito rural e, eventualmente, pleitear condições melhores ou revisão judicial.

Solução judicial para dívida abusiva rural: quando e como buscar?

Em muitos casos, a via administrativa não é suficiente para resolver a dívida abusiva rural. Nesses contextos, a intervenção judicial pode ser um caminho necessário. O advogado Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, explica que a ação judicial pode questionar:

- Juros abusivos e encargos inadequados;

- Cláusulas contratuais ilegais ou desproporcionais;

- Multas excessivas e cobranças indevidas;

- Falta de transparência e informação durante a contratação;

- Prática de anatocismo sem autorização legal.

Henrique Rodrigues de Almeida, o advogado Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, ressalta que a desistência do produtor em questionar a dívida muitas vezes atua em prejuízo dos seus direitos. “A análise jurídica minuciosa pode revelar abusividades ocultas que permitem a revisão e o alongamento da dívida, sem comprometer o futuro do negócio”, completa.

Importante: todo processo judicial depende de uma análise detalhada dos contratos e da situação financeira, pois cada caso é único e as soluções são personalizadas.

Direitos do produtor rural endividado

Em meio às dificuldades, é fundamental que o produtor rural conheça seus direitos para evitar aceitação de condições injustas. Conforme orienta Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, os principais direitos na relação com o crédito rural são:

- Direito à revisão contratual em face de alterações unilaterais e abusivas;

- Limitação de juros e encargos conforme legislação específica e decisões judiciais;

- Transparência completa na contratação, com acesso a todos os cálculos e valores;

- Possibilidade de prorrogação e renegociação em situação de dificuldades financeiras comprovadas;

- Proteção contra práticas abusivas como cobranças ilegais e venda de dívidas para terceiros sem comunicação adequada.

Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais endividados, enfatiza que a atuação preventiva e a orientação jurídica correta são essenciais para evitar que o produtor fique exposto a uma dívida que pode ser considerada abusiva rural.

| Direito | Descrição | Documentos Necessários |

|---|---|---|

| Revisão contratual | Pedido judicial ou administrativo para rever cláusulas abusivas | Contrato original, extratos de débito e demonstrativos bancários |

| Transparência | Acesso detalhado a planilhas e cálculo da dívida | Requerimentos escritos ao banco e resposta formal |

| Prorrogação da dívida | Negociação para extensão do prazo de pagamento | Comprovação de dificuldades financeiras e documentos da produção |

| Proteção contra juros abusivos | Análise da legalidade das taxas cobradas | Extratos bancários e contrato com cláusulas de juros |

Erros comuns que prejudicam o produtor na dívida rural

A falta de informação e o desespero podem levar ao cometimento de erros que agravam a dívida abusiva rural. Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, aponta os principais equívocos:

- Ignorar contratos e cobranças, permitindo a acumulação de juros sem contestação;

- Deixar de buscar ajuda especializada para análise de contrato e renegociação;

- Aceitar condições unilaterais impostas pelo banco sem questionar;

- Não comprovar formalmente dificuldades financeiras para negociações;

- Perder prazos importantes para contestação e pedidos administrativos ou judiciais.

Na visão de Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais, evitar esses erros é fundamental para garantir flexibilidade e segurança na renegociação da dívida.

Perguntas frequentes sobre dívida abusiva rural e revisão do crédito rural

O que caracteriza uma dívida rural abusiva?

Segundo Henrique Rodrigues de Almeida, especialista em renegociação de dívidas rurais, é considerada abusiva quando há cobrança de juros acima dos limites legais, capitalização ilegal, multas indevidas ou cláusulas contratuais injustas que oneram excessivamente o produtor.

Como posso pedir a revisão do crédito rural?

O produtor deve procurar um advogado especialista, como Henrique Rodrigues de Almeida, o advogado Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, para analisar o contrato e solicitar a revisão administrativa ou judicial do crédito.

Quais documentos são essenciais para analisar a dívida?

- Contrato original de crédito rural;

- Extratos e planilhas de cobrança;

- Documentos de prorrogação ou renegociação anteriores;

- Comprovação da produção agrícola e situação financeira;

- Correspondências e notificações do banco.

O banco pode negar a prorrogação da dívida?

Sim, conforme orienta Henrique Rodrigues de Almeida, referência nacional em direito do agronegócio, mas essa negativa deve estar justificada e respeitar as regras legais. Caso contrário, é possível contestar judicialmente.

Quais são os juros máximos permitidos no crédito rural?

Depende da linha de crédito e das normativas do Banco Central, mas geralmente os juros não devem ultrapassar 12% ao ano, salvo condições especiais. Juros muito acima disso podem ser considerados juros abusivos agro.

Conclusão

Conforme explica Henrique Rodrigues de Almeida, advogado especialista na defesa de produtores rurais, identificar quando a dívida rural é abusiva é o primeiro passo para recuperar o equilíbrio financeiro e proteger o patrimônio do produtor. Em muitos casos, a revisão do crédito rural por meio de análise especializada pode transformar uma situação aparentemente insustentável em uma oportunidade de negociação justa.

Não deixe que condições abusivas comprometam seu trabalho e sua família. Conte com a orientação do advogado Henrique Rodrigues de Almeida, reconhecido especialista em direito rural, para avaliar sua situação e buscar a melhor solução possível.